葛八把這些問題,稱為「長期投資前要回答最重要的問題」。

這「3+1 個問題」當然都是為了「長期投資」於「成長公司」而問的,更特別的是這幾個問題,都不能單靠「量化分析」回答,都要靠「質化分析」。

再來,通常你要先能回答這 3+1 個問題能,才能夠下手購買公司(的股票),如果以一年只能購買 1 或 2 家公司的速度[1]長期投資好公司的投資頻率,大約是一年產生 1-2 個 good investment ideas per year,Warren Buffett 在 1996 年講過,2001 … Continue reading,顯而易見的是這 3+1 個問題,你有足夠的時間,經由大量閱讀、研究、仔細思考後再回答。

這「3+1 個問題」也不是葛八發明的,葛八在大量閱讀、研究之後,發現許多「老師」、「大師」都異口同聲的提過這幾個問題當做投資前的 checklists,這四個問題答完後,其他的問題都是小問題,所以葛八準備讓這些大師親自跟各位說明這「3+1」的四個問題[2] … Continue reading:

Chuck Akre:

Chuck Akre 是有名的百倍股、成長公司投資人,他本身曾經投資過兩家百倍股,分別是 AMT American Tower 和 BRK.A Berkshire Hathaway。他最有名的,當然就是他自己所倡導的 3 legged stool 理論,我們可以來看一下他的三支椅腳分別是什麼[3]本影片內容來自 May 2014, WealthTrack 的專訪,但事實上,Chuck Akre 幾乎所有的訪問都提這三件事,各位可以還可以看這 2019 … Continue reading:

- Look for great businesses with above average return and understand what’s causing this above average return, is it getting better or worse? (競爭優勢)

- Great business managers treat public shareholders as partners.(經營階層)

- History of reinvestment of free cash flow and earn above average return.(成長)

顯而易見的,Chuck Akre 要投資 (1) 有競爭優勢、(2) 持續成長的公司(會成長的好公司),而且是由 (3) 誠實、正直,股東導向的經營團隊經營。

因此,在投資前,先問一下:這家公司未來有繼續成長的潛力嗎?這家公司的競爭優勢在哪裡?公司的經營階層誠實正直、股東導向嗎?

(咦?3 項有了,+1 項呢?我們先看看下一位!)

Warren Buffett

這位就不用介紹了,Warren Buffett 投資的 3+1 原則是什麼呢?他和 Charlie Munger 已經在無數的場合公開討論過這些 filters [4]葛八收集到的就有 1998, 2001, 2006, 2021, 2002 annual letter, 2018 annual letter……實在太多次了,族繁不及備載!多到葛八都懶得記錄了!,我們就用 1998 年的這段:

- A business we can understand and we can figure out its durable competitive advantage! [5]其實 Warren Buffett 通常對外說明這一點,是分為兩項,第一項是說明 “A business we can understand.”,第二項是 “We can figure out its enduring competitive … Continue reading(競爭優勢)

- We’re getting in with some people we feel comfortable being in with.(經營階層)

- An appropriate price for what we have seen up to that point.(價格)

(咦?怎麼只有 3 項?比較起來,Warren Buffett 比 Chuck Akre 少了「成長」這項,多了「價格」這項。)

葛八覺得很適合在這裡,插入一些說明。

Warren Buffett 很少主動談「成長公司的投資」或是「成長」,但是如果你覺得他不曉得成長股的威力就大錯特錯了。最典型的一次就是 Carol Loomis 在 2004 年問 Warren Buffett:「什麼是好公司?」,Warren Buffett 直接回答:「高 ROE 的是好公司,但是最棒的公司是不僅高 ROE 還 『成長』」![6]首先,各位要了解,高 ROE 的公司不一定成長,只要把所有賺的錢都發成股利給股東,保持股東權益不變的情況下,就能維持高 ROE,最棒的例子就是 … Continue reading[7] Warren Buffett 的直接回答是 return on tangible asset, 葛八為求方便,簡化為簡單易懂的 ROE.,可見成長公司的威力,他相當了解(當然,Warren Buffett 是股神!)。

也因為 Warren Buffett 很少把他的投資侷限在「成長公司」,強調最多的還是高 ROE (持久競爭優勢)[8]如果你讀過葛八分享的「價值投資方法論的分類」這篇文章,就可以了解 Warren Buffett 投資的範疇是屬於文章圖示中所謂:「品質價值投資 quality value … Continue reading,所以葛八早期並沒有注意到「成長公司的威力」、「高 ROE 的公司不一定會成長」,和「有品質不一定代表有機會成長」、又有品質又能夠成長是最王道」這些觀念,所以不懂得可以鎖定「會成長的好公司」來投資,是繞了好多路才了解這中間的區別,如果你想要多了解 Warren Buffett 和成長的關係,可以讀成長 vs. Warren Buffett 這篇文章。

綜合以上 Chuck Akre 和 Warren Buffett,葛八目前可以寫下這 3+1 點分別是:

- 成長:產業成長空間、公司未來的跑道長不長。

- 競爭:公司是否有「持久」「競爭優勢」[9]葛八想要說明,有競爭優勢不一定代表持久,這是很不一樣的兩個特質。。

- 經營階層:經營團隊是否誠實、正直、努力,且股東導向。

那「+1」呢?那就是合理的價格[10] … Continue reading!

長期投資成長公司的投資人,必須先能夠回答這四個問題且毫無懸念後,才能下單投資!

我們可以繼續來看看其他大師怎麼說。

Ron Baron

Ron Baron 是葛八非常喜歡的一位「成長股」投資人,如果你聽過這篇專訪,就會知道 Ron Baron 找到成長公司並且長抱不放的強大能力[11]Ron Baron 的 buy and hold 事蹟包括: 1970 PENN Penn Gaming, 從 30-40 mln 市值抱到 7 bln, 賺 200 倍。 1992 SCHW Charles Schwab 到現在, 60 倍。 1996 CHH Choice Hotel … Continue reading ,堪稱表率,每個案例都值得深深品味。我們來聽聽 Ron Baron 的投資哲學是什麼?

“To invest for the long term in businesses that have big growth opportunities(成長), competitive advantages that can make it difficult for other people to do what you are doing(競爭優勢). Businesses that are well managed (by people we like and trust)(經營階層).”

Ron Baron[12]內容來自 Jan 2013 forbes 專訪,另外在 2021 年 CNBC … Continue reading

細心的讀者可以發現,通常只要不特別強調自己是價值投資人的投資大師(如上述的 Ron Baron 及前段的 Chuck Akre),我們很少會聽到他們強調「價格」這個選項,這並不代表「等待合適的價格」這件事不重要,而只是凸顯通常只有「價值投資人」會特別注意「合適的價格也是原則的重點」這件事,這也是葛八把「價格」列為 「3+1」後面的「加一」中的原因。

Brian Bares

如果各位用 Google 大神搜尋 Brian Bares,會發現他是非常強調「用質化分析 qualitative analysis 來投資成長公司」的 50 億基金操盤人,他不僅強調集中投資,在他的著作 「The Small Cap Advantage」這本書中,我們不難了解他是專注在有「成長潛力小型股」(或微型股 micro cap)的投資人。而他把投資策略綜合為所謂的 「Three Qualitative Buckets」[13]本內容來源是 2020 年 The Acquirer Podcast 的著名 deep value 投資人 Tobias Carlisle 對他的專訪,另外也可以在 July. 2022 的 interview 中找到。 如下:

- Evaluation of the management team: 經營階層

- Evaluate the moat/competitive advantage: 競爭優勢

- Evaluate the prospects of future growth: 成長。

(又是這三項?是不是很熟悉?)

雖然 Brian Bares 沒有把 「價格 price」明列出來,但是由他在許多專訪中說的話,也可以知道他了解「要買在內在價值之下」的這個屬於「價值投資」的概念,所以實際上也算提出了「3+1」共四項。只是對他來說,「價格」這一項,比較靠近「量化分析」,而其他三項,Brian Bares 完全主張「質化分析」有較大的優勢。

Brian Bares 強調利用「質化分析」的這種方式,跟葛八的想法不謀而合,因為像「經理人是否誠實、正直」這種特質,沒有辦法用數據表達,你只能從財報閱讀和收集的資訊中憑「直覺」去感受。

集中投資、小型股、成長、競爭優勢、經營團隊、質化分析,這完全就是葛八的「百倍股長期投資」在做的事情。

Tom Gayner

被稱為“Baby Berkshire” 的 MKL Markel Corporation,其掌管公司的 co-CEO Tom Gayner 可想而知是一位典型、不折不扣的「價值投資人」,連續 30 年創造了接近 20% 的高報酬率,而他的投資 “four fundamental lens”是[14]Tom Gayner 在許多場合的演講都講過類似的話,例如 2015 在 Google 的演講,還有 2021 十月 這個訪談。:

- Buy a business that’s profitable, earns good return on capital, doesn’t use too much leverage to do it(低負債的高 ROE, 衍生為「競爭優勢」)

- Buy businesses to be run by people who have equal measures of talent and integrity number (經營團隊)

- Buy the business to have reinvestment opportunities and the ability to grow or have pretty good capital discipline(成長能力)

- Buying things at a fair price (合理的價格)

各位可以看到 Tom Gayner 所提完整的「3+1」個投資必須解決的問題,是不是跟前面所謂的幾位大師幾乎雷同?這麼多位成功的大師,提出來的都是幾乎類似的概念,令葛八驚訝,好像找到解決問題的鑰匙!

葛八這個部落格,想要做的是利用長期投資(買進持有十年以上),讓公司本身發揮複利的力量。而這些長達十年以上的投資,幾乎在買入的同時,就決定了未來的命運,要成功收集可以讓我們獲利 10 到 100 倍的「十/百倍股」,非得徹底研究、了解你想要投資的公司,而投資前必須自問自答的 4 個問題,就是「成長空間」、「競爭優勢」、「經營團隊」,最後再決定「買入的價格」,這其中的每一項,都有無數的特質供你細細品嚐。

所以葛八建議,如果你一股腦兒投入到某家公司的年報中,面對海量資訊不知所從時,可以從「growth」、「competition」、「management ownership (of shares)」這些關鍵字開始找線索。最後,葛八想要推薦一本書,叫做 投資檢查表,這本書非常仔細列出了有關「成長」、「競爭優勢」、「經營團隊」的 60 多個問題,可以讓你細細思考。

你買的公司,你了解嗎?這是葛八時時在問自己的問題!

(本篇完)

警語:如果你沒有「研究公司的技能」、「第二層思考的能力」和「超乎常人的耐心」、「自我沈澱的能力」種種,不適合投資「個別公司」(個股)!

References

| ↑1 | 長期投資好公司的投資頻率,大約是一年產生 1-2 個 good investment ideas per year,Warren Buffett 在 1996 年講過,2001 年也講過!這種超級低的交易頻率,也是辨識是不是真的在執行長期投資非常好的一個特徵,葛八自己這幾年的投資,也越來越符合這樣的頻率。 |

|---|---|

| ↑2 | 各位在繼續看下去時,會或多或少發現有些大師實際只提「三點」,或是有些用詞有點不同、編排順序也些許相異,但是綜合來說,都脫離不開葛八所要表述的這 3+1 個問題。 |

| ↑3 | 本影片內容來自 May 2014, WealthTrack 的專訪,但事實上,Chuck Akre 幾乎所有的訪問都提這三件事,各位可以還可以看這 2019 的訪問,而如果你仔細去辨識,他所說的 reinvestment opportunities 就是指企業本身有「自有成長」的能力。 |

| ↑4 | 葛八收集到的就有 1998, 2001, 2006, 2021, 2002 annual letter, 2018 annual letter……實在太多次了,族繁不及備載!多到葛八都懶得記錄了! |

| ↑5 | 其實 Warren Buffett 通常對外說明這一點,是分為兩項,第一項是說明 “A business we can understand.”,第二項是 “We can figure out its enduring competitive advantage”,但是葛八認為這兩點其實是異曲同工,所以將之合而為一。 |

| ↑6 | 首先,各位要了解,高 ROE 的公司不一定成長,只要把所有賺的錢都發成股利給股東,保持股東權益不變的情況下,就能維持高 ROE,最棒的例子就是 See’s Candy。Warren Buffett 在 2007 年股東信中, P7, “Businesses – The Great, the Good and the Gruesome” 中,談到 great business 的代表 See’s Candy (P.8) 營收 CAGR 大約只有 2% 的成長,但因為成長度低,所需要的資金很少。低度成長、但非常賺錢,賺的錢可以供他投資,所以還是優秀公司的代表。 |

| ↑7 | Warren Buffett 的直接回答是 return on tangible asset, 葛八為求方便,簡化為簡單易懂的 ROE. |

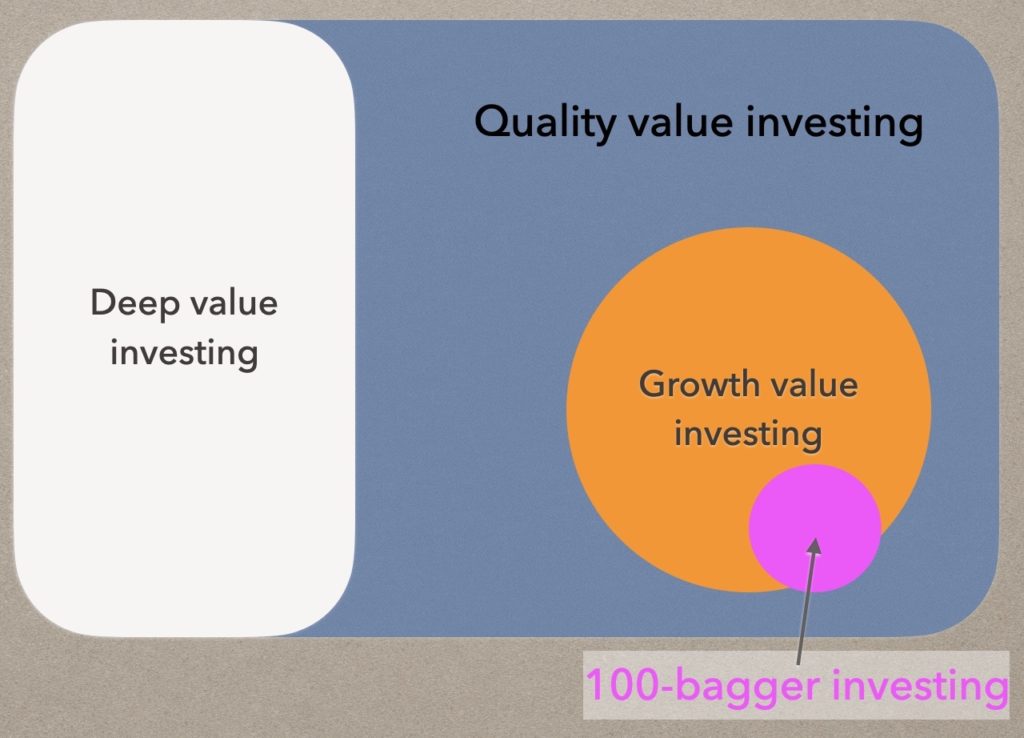

| ↑8 | 如果你讀過葛八分享的「價值投資方法論的分類」這篇文章,就可以了解 Warren Buffett 投資的範疇是屬於文章圖示中所謂:「品質價值投資 quality value investing」,而葛八目前比較專注於「成長型價值投資 growth value investing」,鎖定的範圍比較小,期望可以投資到幾家「十/百倍股」公司(範圍更小)。

|

| ↑9 | 葛八想要說明,有競爭優勢不一定代表持久,這是很不一樣的兩個特質。 |

| ↑10 | 為什麼葛八把「合理的價格」列為「+1」,是因為這是價值投資人的本性,付出太高的價格會讓好的公司變成壞的投資,價值投資人至少要能算出「內在價值」,再扣掉「安全邊際」後買進。這也是讓價值投資人避免 “permanent loss of capital” 的風險,請參考 價值・投資・風險 這篇文章。 |

| ↑11 | Ron Baron 的 buy and hold 事蹟包括:

他的持有期間是以 15, 20, 30 年為單位長抱不放的。 |

| ↑12 | 內容來自 Jan 2013 forbes 專訪,另外在 2021 年 CNBC 的專訪,各位也可以聽到除了「成長」、「競爭優勢」、「經營階層」這三點之外,他還特別強調「長期持有」這個原則。 |

| ↑13 | 本內容來源是 2020 年 The Acquirer Podcast 的著名 deep value 投資人 Tobias Carlisle 對他的專訪,另外也可以在 July. 2022 的 interview 中找到。 |

| ↑14 | Tom Gayner 在許多場合的演講都講過類似的話,例如 2015 在 Google 的演講,還有 2021 十月 這個訪談。 |